La campagne de déclaration des revenus 2025 marque une étape importante pour les dirigeants, tant sur le plan fiscal que patrimonial. Plusieurs évolutions modifient la taxation des revenus, des gains sur titres et du patrimoine, rendant la déclaration stratégique.

Une déclaration des revenus 2025 plus sécurisée et plus encadrée

Depuis 2026, l’accès à l’espace fiscal en ligne nécessite systématiquement une double authentification : saisie de l’identifiant et du mot de passe, puis validation par un code à 6 chiffres transmis par email.

Cette mesure concerne l’ensemble des contribuables, y compris lorsqu’un tiers déclarant (cabinet, conseil) intervient. En pratique, les dirigeants doivent anticiper l’organisation de cette authentification pour éviter tout blocage aux dates limites de dépôt.

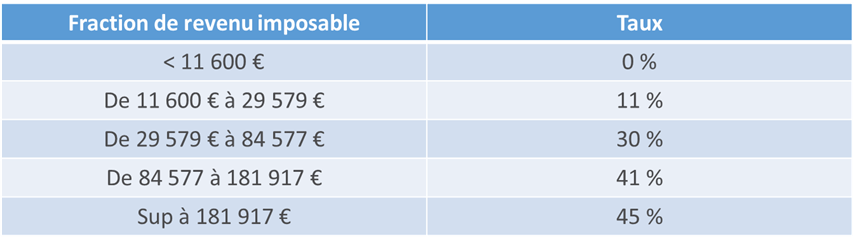

Un barème revalorisé

Le barème est revalorisé à hauteur de 0,9%.

Management packages : une réforme majeure à fort impact financier

La loi de finances pour 2025 a profondément modifié le régime fiscal des managements packages pour les cessions réalisées à compter du 15 février 2025.

Désormais, par principe, les gains sont imposés en traitements et salaires. Seule une fraction du gain, plafonnée à trois fois la performance globale de l’entreprise, peut relever du régime des plus-values mobilières.

Cette réforme s’applique également aux actions gratuites, stock-options et BSPCE souscrits depuis le 1er janvier 2025, ce qui renforce considérablement l’enjeu financier lors des opérations de cession ou de restructuration. La déclaration impose une ventilation chiffrée du gain entre les différentes catégories fiscales.

Contribution différentielle sur les hauts revenus (CDHR) : seuils et suivi déclaratif

En complément de la contribution exceptionnelle sur les hauts revenus (CEHR), les dirigeants dont le revenu fiscal de référence excède :

- 250 000 € pour une personne seule,

- 500 000 € pour un couple soumis à imposition commune.

Restent soumis à la contribution différentielle sur les hauts revenus (CDHR) garantissant un taux minimal d’imposition de 20 %.

L’acompte versé en décembre 2025 doit être reporté sur la déclaration 2026 sous peine de recalcul défavorable.

Location meublée : abattements et plafonds à intégrer dans la stratégie patrimoniale

Les revenus de location meublée relevant du régime micro‑BIC bénéficient, pour les revenus 2025, des abattements suivants :

- 50 % pour les meublés classés, chambres d’hôtes ou logements constituant la résidence principale du locataire,

- 30 % pour les meublés de tourisme non classés,

- 71 % pour la parahôtellerie, dans la limite d’un chiffre d’affaires de 188 700 € (les autres locations meublées restent soumises à un plafond annuel de 77 700 € ou 15 000 € selon leur nature).

Ces seuils rendent le choix entre micro‑BIC et régime réel particulièrement structurant pour les dirigeants investisseurs.

Par ailleurs, la location meublée d’une partie de la résidence principale reste totalement exonérée si le loyer n’excède pas 213 € / m² / an en Île‑de‑France ou 157 € / m² / an dans les autres régions pour 2025.

Pensions alimentaires : montants déductibles à connaître

Lorsqu’un enfant majeur n’est pas rattaché au foyer fiscal, la pension alimentaire versée est déductible dans la limite de 6 855 € par enfant pour l’année 2025.

En cas d’hébergement au domicile parental, une déduction forfaitaire sans justificatif est admise à hauteur de 4 075 €, proratisée si l’hébergement n’est que partiel.

Dons et réductions d’impôt

Les dons au profit d’organismes venant en aide aux personnes en difficulté ou aux victimes de violences ouvrent droit à une réduction d’impôt de 75 %, dans la limite :

- de 1 000 € pour les dons réalisés jusqu’au 13 octobre 2025,

- de 2 000 € pour les dons réalisés du 14 octobre au 31 décembre 2025.

L’économie d’impôt maximale peut ainsi atteindre 1 500 €.

Actifs et comptes à l’étranger : vigilance

La déclaration des comptes détenus à l’étranger est désormais intégrée directement au parcours déclaratif. Lorsqu’une déclaration a déjà été effectuée en 2025, la rubrique est pré-cochée et non désactivable pour 2026.

Cette déclaration peut également être effectuée via l’application mobile impots.gouv, sans remise en cause des sanctions élevées en cas d’omission.

La déclaration des revenus 2025 en quelques mots

Ainsi, avec des seuils, plafonds et mécanismes réaménagés, la déclaration 2026 reste un exercice technique. La Brochure pratique 2026 de l’administration fiscale constitue une référence pour les sécuriser les situations particulières.

Vous souhaitez sécuriser votre déclaration des revenus 2025 ? Contactez votre comptable Cerfrance Alliance Centre.