Article mis à jour en février 2026

Mise à jour – Janvier 2026

Les règles relatives aux aides à l’embauche d’apprentis ont évolué au 1er janvier 2026.

L’aide exceptionnelle prend fin et seule l’aide unique subsiste sous certaines conditions.

Retrouvez le détail ci-dessous.

Les lois de financement de la sécurité sociale pour 2025 (LFSS 2025) et de finances pour 2025 (LF 2025) introduisent plusieurs nouveautés concernant les apprentis. Ces modifications portent principalement sur le régime social des rémunérations, les exonérations, et les aides à l’apprentissage. Voici les points essentiels.

Régime social des rémunérations des apprentis

Assujettissement à la CSG et à la CRDS

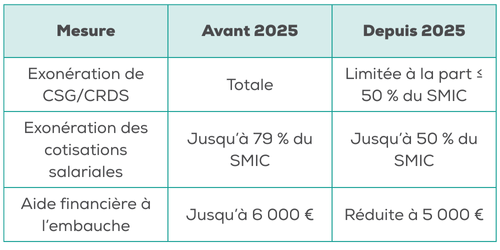

- La rémunération des apprentis est désormais soumise à la CSG et à la CRDS pour la part supérieure à 50 % du SMIC, à compter du 1er mars 2025.

- Avant cette réforme, les apprentis bénéficiaient d’une exonération totale de la CSG et de la CRDS.

Réduction de l’exonération des cotisations salariales

- Les rémunérations des apprentis sont désormais exonérées des cotisations salariales (d’origine légale et conventionnelle) uniquement pour la part de la rémunération inférieure ou égale à 50 % du SMIC, contre 79 % auparavant.

- Ce plafonnement à 50 % du SMIC s’applique aux contrats d’apprentissage conclus à partir du 1er mars 2025.

Conséquences pour les apprentis

- Cette réforme entraîne une diminution de la rémunération nette perçue par les apprentis qui dépassent le seuil de 50 % du SMIC.

Aides financières à l’apprentissage

Reconduction des aides avec des montants revus à la baisse

- Les aides financières pour l’embauche d’apprentis ont été reconduites en 2025, avec des montants revus à la baisse. Ainsi, pour les contrats conclus en 2025, l’aide unique à l’embauche a été fixée à 5 000 € (contre 6 000 € auparavant).

- Le dispositif a été prolongé pour les contrats conclus en 2025 selon ces nouvelles modalités.

Aides à l’apprentissage : ce qui change depuis le 1er janvier 2026

Pour les contrats d’apprentissage conclus à compter du 1er janvier 2026, l’aide exceptionnelle mise en place en 2025 n’est plus applicable.

Désormais, seule l’aide unique à l’apprentissage peut être mobilisée, sous conditions :

- Elle concerne les employeurs de moins de 250 salariés,

- Elle s’applique aux contrats préparant à un diplôme ou à un titre à finalité professionnelle équivalent au plus au baccalauréat,

- Son montant est fixé à 5 000 € au titre de la première année d’exécution du contrat,

- Il est porté à 6 000 € lorsque l’apprenti est en situation de handicap.

Fin de l’aide exceptionnelle 2025

Pour rappel, l’aide exceptionnelle était applicable aux contrats conclus entre le 24 février et le 31 décembre 2025.

Son montant était de :

- 5 000 € pour les entreprises de moins de 250 salariés,

- 2 000 € pour les entreprises de 250 salariés et plus.

Ce dispositif a pris fin au 31 décembre 2025. Les employeurs ne peuvent donc plus en bénéficier pour les contrats conclus à compter du 1er janvier 2026.

Attention : depuis un décret du 31 octobre 2025, le montant de l’aide est calculé au prorata du nombre de jours réellement travaillés par l’apprenti.

Nouveautés concernant la taxe d’apprentissage

Recentrage de l’exonération de la taxe d’apprentissage

- Les rémunérations versées aux apprentis par les entreprises de moins de 11 salariés restent exonérées de la taxe d’apprentissage.

Synthèse des mesures clés

Conclusion

Ainsi, les réformes introduites en 2025, complétées par les ajustements applicables depuis le 1er janvier 2026, traduisent un effort de rationalisation des exonérations tout en maintenant un soutien ciblé à l’apprentissage.

Le cadre des aides à l’apprentissage évolue régulièrement. Les employeurs doivent donc être particulièrement vigilants sur la date de signature du contrat, qui conditionne l’éligibilité et le montant de l’aide applicable.

Votre conseiller Cerfrance Alliance Centre est à votre disposition pour toute information complémentaire.